この記事では、月々の民泊・宿泊市場の動向を、データや宿泊需要の傾向などから簡潔にまとめるほか、弊社が実際に民泊を運営する中で感じたことを書いていきます。

2022年4月は、依然としてコロナ禍の厳しい環境にあるものの、少しずつ国境再開の兆しも見えてきており、前月には若年層を中心に大きく予約が動いた印象もあります。

現在の市況をマクロとミクロから押さえていきましょう。

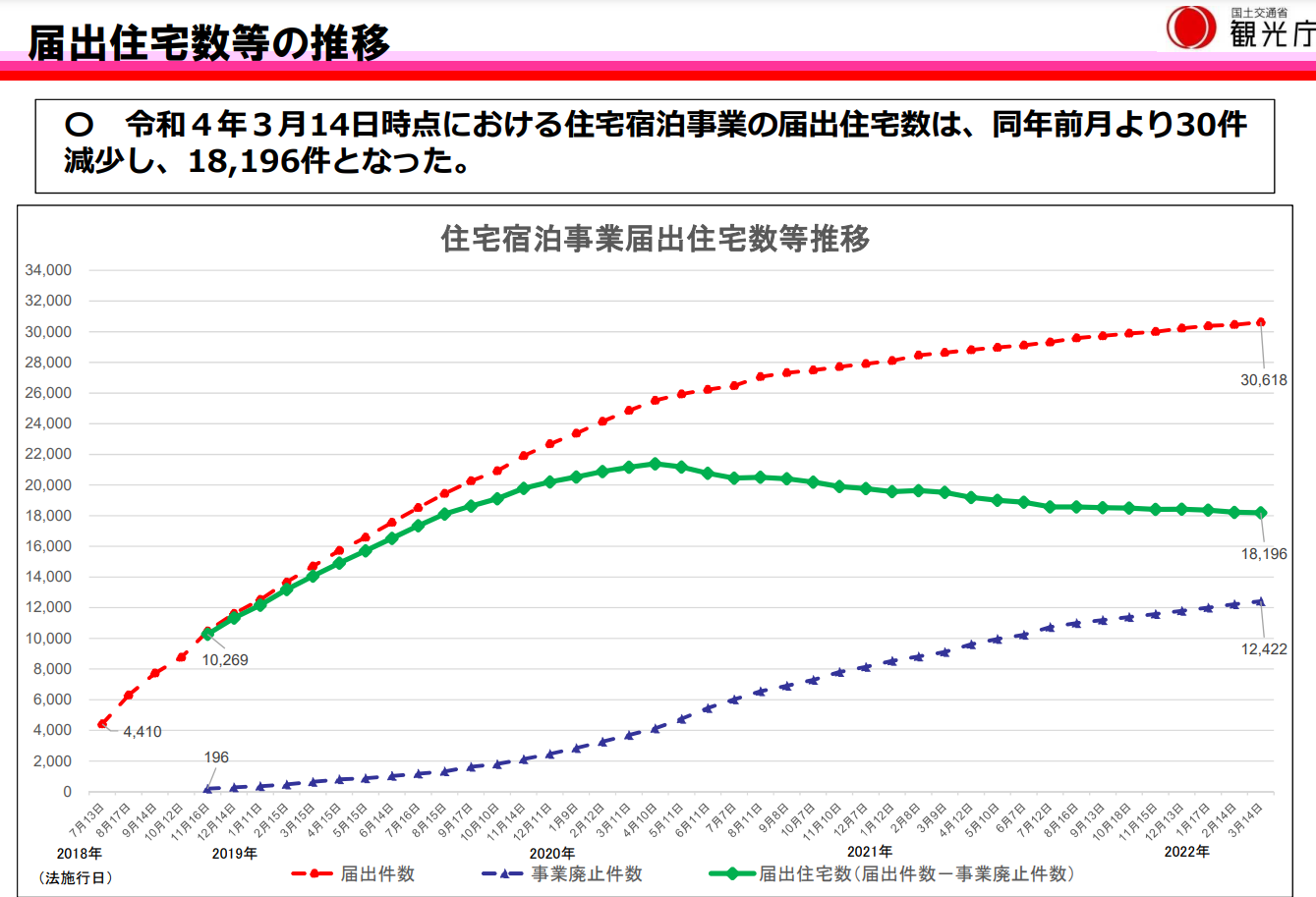

住宅宿泊事業法の届出状況

出典:観光庁 https://www.mlit.go.jp/kankocho/minpaku/business/host/content/001471358.pdf

住宅宿泊事業法(民泊新法)による民泊物件の数(グラフ緑色)は、2020年3月から漸減を続けており、2年間でおよそ2割弱が減少しています。

事業廃止の理由については、令和2年(2020年)9月8日~10月18日の期間を対象とする調査では、「収益が見込めないため」が全体の49.1%、「旅館業または特区民泊へ転用するため」が18%、それ以外の「他の用途へ転用するため」が8.3%となっています。

特に収益が見込めないとする事業者の94.4%はコロナ禍が原因と考えており、調査時点から2022年3月時点まで一貫して民泊物件数が減少していることから、依然としてコロナ禍の猛威に翻弄されている状況であると言えます(参照:観光庁「住宅宿泊事業の廃止理由調査について」)。

自治体別にみると大都市での届出廃止件数が多い傾向にあり、特に福岡県、札幌市、大阪市、台東区、渋谷区など半減以上となった地域もあります(参照:観光庁「都道府県別届出状況一覧」)。

旅館業施設の件数

厚生労働省「令和2年度衛生行政報告例の概況」によれば、2020年末時点の旅館業施設の件数は89,159件で、昨年比0.2%増。うち旅館・ホテルは50,703件で昨年比0.6%減、簡易宿所は37,847件で1.4%増でした。

2016年からホテル(2018年からは旅館と集計が一つになったため、ホテル単体の施設数は不明)と簡易宿所の施設数は増加の一途でしたが、2020年には増加幅の縮小が顕著に見て取れました。

新築の宿泊施設は、開発計画の決定から開業までに年単位の時間を要することから、新型コロナウイルスが蔓延しても計画を白紙に戻すことは困難です。それゆえに、開業した直後に運営会社の破産などで売却されたり、竣工してもいっこうに開業しないホテルもあったりと、事業者にとっては非常に厳しい状況となっています。

2021年も引き続きコロナ禍中で、大都市の宿泊需要が大きく減退していたため、旅館業施設数は減少に転じた可能性もあるでしょう。

宿泊ニーズのトレンド

続いて、現在の宿泊需要にはどのような傾向があるのかを見ていきます。

都市は依然厳しく、一時帰国需要も縮小

観光庁の宿泊旅行統計調査によれば、令和3年(2021年)の年間速報値では、客室稼働率の2019年比が最も落ち込んだ都道府県は以下の通りでした。

- 大阪府:-51.7%

- 東京都:-43.8%

- 京都府:-40.8%

- 沖縄県:-38.2%

- 福岡県:-38.0%

大阪と東京は日本における宿泊需要が最も高く、活気のある市場でしたが、大阪市と東京23区が大打撃を受けたことで大きく宿泊施設の稼働率が悪化しています。社会問題になるほどインバウンド観光が盛んだった京都市や、福岡市などの大都市を抱える京都府・福岡県も同様です。また、前年対比では東京都以外の稼働率は悪化しています。

東京・大阪・名古屋などの大都市では、海外から帰国してきた人の自主隔離需要を宿泊施設が取り込んでいました。しかし現在ではワクチン3回接種を条件などに自主隔離の規定も緩くなってきており、一時帰国需要を取り込むことが難しくなってきました。

ビジネス需要(出張など)は少しずつ戻ってきている印象があるものの、依然としてWeb会議などに切り替える企業も多いことから、出張需要は大きく回復したとは言えず、また多くの宿泊事業者が期待しているワーケーション需要についても、実際にワーケーションをする人・できる人の数は多くないため、十分な需要を取り込めている施設は少ないのが現状でしょう。

都市近郊リゾート地は引き続き盛況

一方で都市近郊のリゾート地を中心に、郊外や田舎にある観光地には高い宿泊需要がある状況が継続しています。2021年における、都道府県単位での2019年対比稼働率のベストランキングは以下の通りです。

- 島根県:-5.4%

- 山口県:-6.7%

- 和歌山県:-10.4%

- 新潟県:-11.0%

- 青森県:-11.3%

広島県や福岡県、大阪府、東京都、仙台市などの大都市近郊にある県が上位に入っています。県内リゾート地の宿泊者数が、その県全体の宿泊者数に占める割合が高いものと思われます。

また、GO TO トラベル事業や県民割も、リゾート地への宿泊需要を大きく喚起しました。例えば神奈川県箱根町によれば、2020年の10月11月には例年以上の売上を記録したと述べる事業者も見られたとのことです(参照:令和2年入込観光客総評)。

2021年からは、GO TO トラベルや県民割は緊急事態宣言などにより停止されている期間がほとんどでしたが、それらが実施されていなくても、リゾート地の宿泊需要は大きくは落ち込んでおらず、8月や11月、年末年始、今年の3月などはむしろ大きな盛り上がりを見せた地域が多くありました。

一方で、同じリゾート地といっても、大都市からは飛行機でのアクセスが基本となる沖縄県や北海道などは稼働率が落ちています。そもそも長距離の移動は心理的ハードルが高いため、旅行頻度は少なくなる傾向にあります。加えてコロナ禍による密閉空間への恐怖感が、さらに沖縄や北海道から足を遠のかせていると見ることができます。

マイクロツーリズムという言葉が宿泊事業者内で流行ったように、箱根など大都市近郊のリゾート地に宿泊客が多く集まる一方、それ以外の地域では依然として厳しい状況にさらされているというのが、コロナ禍以来継続しているトレンドだと言えます。

弊社の民泊運営はどうだったか

2022年の出だしは昨年よりは良かった印象です。福岡市の民泊は依然として満足な売上はありませんが、大きな赤字までは出ていません。一方、首都圏郊外のリゾート地である箱根と湯河原の民泊は比較的順調な滑り出しだと言えます。

実際に弊社が民泊を運営している中でも、やはり上述のトレンドを実感します。特に1~3月は長期休暇のあるシーズンのため大学生の需要が高く、コロナ感染による重症化リスクの低い若者が積極的に大都市から郊外リゾートへ旅行に出ている傾向が伺えます。大学生は関東から福岡にも来ることがあるため、一定数は飛行機での旅行もいとわないのでしょう。

コロナの感染状況は依然として厳しい数字を示していますが、ワクチン接種率の増加により重症化リスクは大きく抑えられ、若年層が旅行を楽しめる空気はますます強まってきています。かねてから好調である高級価格帯の物件に加え、学生などの若年層向けの民泊物件も追い風が吹きはじめているのかもしれません。

とはいえ、まだまだ宿泊事業のリスクはかなり高い印象があります。月によって売上は大きく変動しますし(明らかに季節要因だけではない)、予約人数の変更やキャンセル率の高さも依然として目立ちます。例え当月の見込み利益が順調に立っていたとしても、一概に安心できる状況ではないため、まだ市況が回復しきったとは言えない印象が強くあります。

まとめ

2020年からのコロナ禍によって打撃を受けた宿泊業界も少しずつ盛り返しの機運は見せており、郊外リゾート地を中心に活況を呈している市場もあります。大都市が厳しく、郊外リゾートが好調という流れは一昨年から変わっておらず、外国人観光客が戻ってくるまではこの状況が続くだろうと私は見込んでいます。

ここ何ヶ月かで外国人入国受入数の相次ぐ緩和が行われるなど、少しずつ国境再開に向けて動き出している状況です。7月の参院選終了後には、外国人観光客の受入も早期に再開する可能性が期待できるのではないでしょうか。

新型コロナウイルスの新たな変異株の猛威が再び来ないとも限らなかったり、ロシアのウクライナ侵攻が各国の入出国に影響を及ぼす可能性があったりするなど、まだ不安要素はいくつもあるものの、今年は徐々に外国人観光客も戻りはじめ、宿泊業界も復調してくるのではないでしょうか。民泊事業者としては、そうであることを願うばかりです…。

コメントを投稿するにはログインしてください。